税金や確定申告って、必要なことだけど何だか難しそう。一体、どこから手を付けたらいいの……? そう思って、漠然とした不安を抱えている人も多いはず。

本記事では、書籍『令和版 駆け出しクリエイターのためのお金と確定申告Q&A』(桑原清幸著)から、クリエイターのみなさんのお金にまつわるQ&Aを厳選して紹介。基本的な疑問、実践的な質問などを実例で分かりやすく解説します。第2回は、2023年10月から始まる「インボイス制度」についてです。

(全7回・連載のまとめはこちらから)

インボイス制度で何が変わるの?

インボイス制度って何ですか? ニュースで自営業やフリーランスの人に影響が……と聞いたのですが、私にも関係ありますか?

消費税を払っていない免税事業者のクリエイターにとって、かなり影響がありそうです。インボイス制度は2023年10月から始まりますが、きちんと仕組みを理解して、今後の対応を検討しておきましょう。

2023年10月にインボイス制度が始まると、こんな会話を聞くことになりそうです。

発注元の会社A「今回仕事をお願いしようと思うのですが、インボイス出せます?」

クリエイターB「インボイスって、何でしたっけ?」

発注元の会社A「適格請求書のことで、今月から必要なのです」

クリエイターB「請求書は出せますけど……」

発注元の会社A「適格請求書には、登録番号を書く必要があって、免税事業者は発行できないのです。つまり、あなたが消費税の課税事業者かどうかを知りたいのですが」

クリエイターB「売上が1千万円以下なので、消費税は免税されているはずじゃあ……」

発注元の会社A「うーん、インボイスが無いと、うちが損するんですよね。今回から消費税抜きで請求してもらえます? 難しければ、別の方に発注しますので……」

クリエイターB「ええ? そんなぁ……」

2019年10月に消費税率が8%から10%に引き上げられました。飲食料品など一部の品目には8%の軽減税率が適用されるものの、日常生活に影響が出てきています。実はこれだけではないのです。この税制改正と一緒に「インボイス制度」という新たな仕組みが導入されることになったのです。

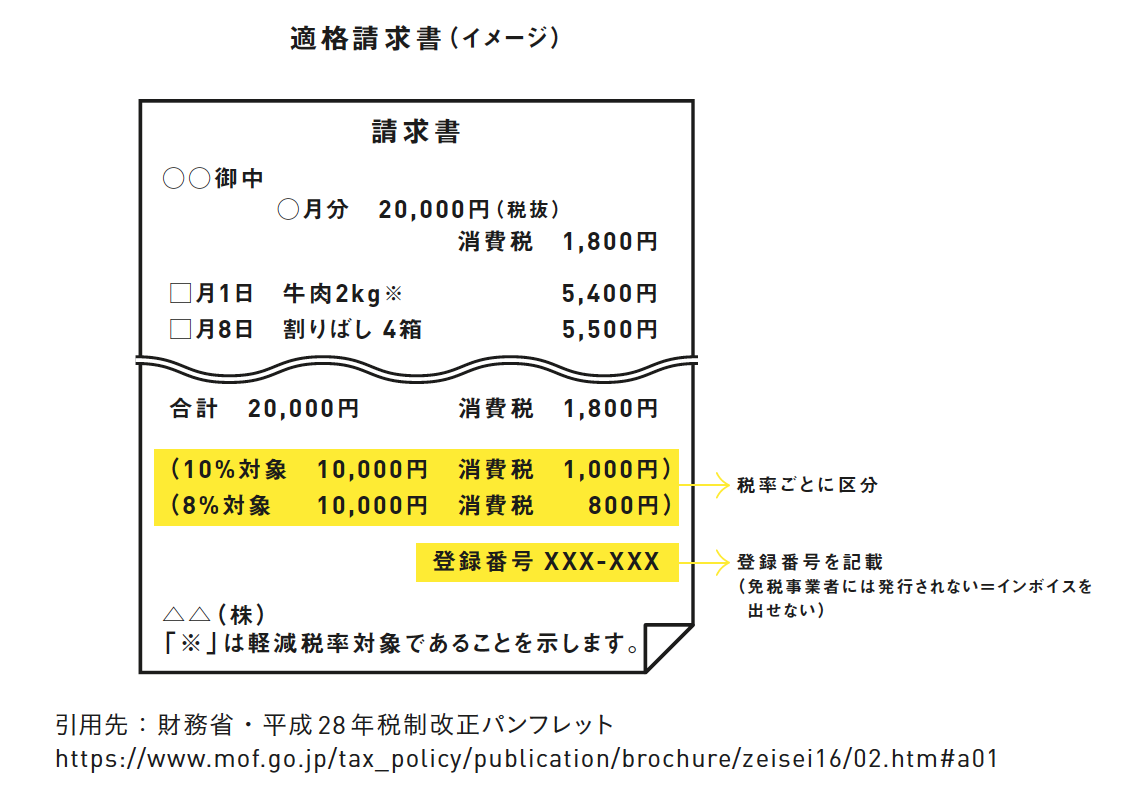

「インボイス」とは一般的には請求書や納品書のことを指す言葉ですが、税金用語では「適格請求書等」という意味で使われます。「適格請求書等」とは、原則10%と軽減税率8%の対象品や金額を区分するなど、国税庁が決めた項目を記載した請求書や領収書のことをいいます。

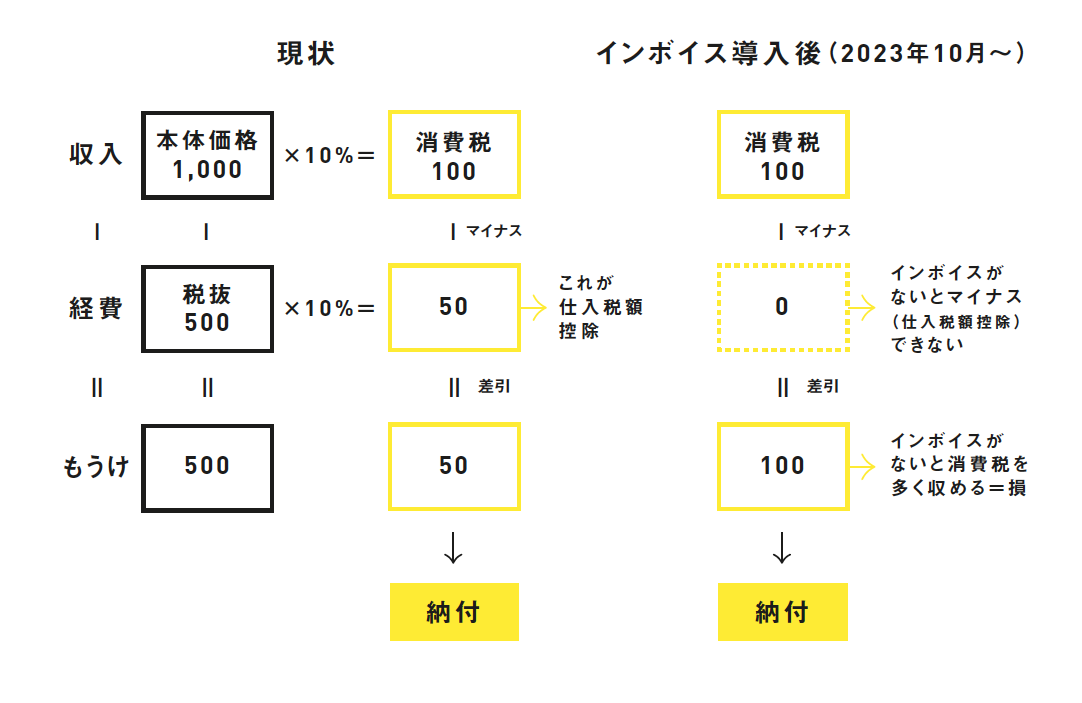

そもそも消費税の納税額は、売上に含まれる消費税から、仕入や経費で支払った消費税を差し引いて計算します。仕入や経費に含まれる消費税を差し引くことを「仕入税額控除」といいますが、インボイス制度が始まると、取引先からインボイスを入手しないと「仕入税額控除」が認められなくなる、つまりそのぶん消費税を多く払うことになるのです。

重要なのは、インボイスを発行できるのは消費税を払う課税事業者だけで、免税事業者は発行できないという点です。発注元からすると、免税事業者に仕事を発注してもインボイスを入手できない、つまり仕入税額控除ができないため、消費税を多く払う結果となります。

そうなると、課税事業者である別の業者に仕事を回してしまうといった最悪の事態も考えられます。

これを避けるには、売上が1千万円以下なのに、インボイスを発行するためにあえて課税事業者となって消費税を払うか、仕方なく消費税分を値下げして自分で損を被るか、という苦しい選択を迫られることになります。これまで小規模の事業者は合法的に消費税を免除され、制度的に守られてきたのですが、消費税率が10%になったのをきっかけに、インボイスという仕組みで、ついに風穴が開けられてしまったのです。

もし取引先の多くが免税事業者であれば、お互いインボイスの有無は関係なく対応は不要かもしれません。そうでなければ、あと数年の間に売上を1千万円以上に増やして課税事業者となり、インボイスを出せるようにするか(ただし、数十万円の消費税を毎年払えるお金の余裕と、消費税の申告をするための帳簿の準備が必要です)、もしくは取引先と良い関係を築き、仕事の質を高めることで、インボイスが無くても関係なく受注できるようになる、といったところが前向きな選択肢になりそうです。

インボイス制度が始まっても、負けずに業界で生き残れるように、今から今後の対応を検討していきましょう。

▶︎ インボイス制度の影響

<プロフィール>

くわばらきよゆき/1972 年群馬県渋川市生まれ。桑原清幸会計事務所代表。税理士・公認会計士。上智大学在学中に公認会計士試験に合格。アンダーセンコンサルティング(現アクセンチュア)に入社。大手会計事務所で 20年間勤務したのち、独立開業。会計事務所とアートを融合したギャラリーKKAG(Kiyoyuki Kuwabara Accounting Gallery)を設立。クリエイター向けの独立開業、会社設立、確定申告等を中心とした税務・経営アドバイザリー業務を行い、会計専門家の立場からアートビジネスの発展を支えている。趣味はライカカメラ収集。写真の暗室作業の他、秘湯スタンプ集め、日本酒立ち飲み屋巡りなど。

ウェブサイト(kkag.jp)

『駆け出しクリエイターのための著作権Q&A』(川上大雅著)

「駆け出しクリエイターのための」シリーズの最新刊、著作権の入門書が8月31日(月)に発売されます。

▼おすすめ記事

▼おすすめ連載

うつくしい手の描き方(全3回)

イラストレーターの基本(全6回)

駆け出しクリエイターのための著作権Q&A(全5回)